BİZDEN HABERLER

GENÇ GİRİŞİMCİ - VERGİ - BAĞKUR DESTEĞİ

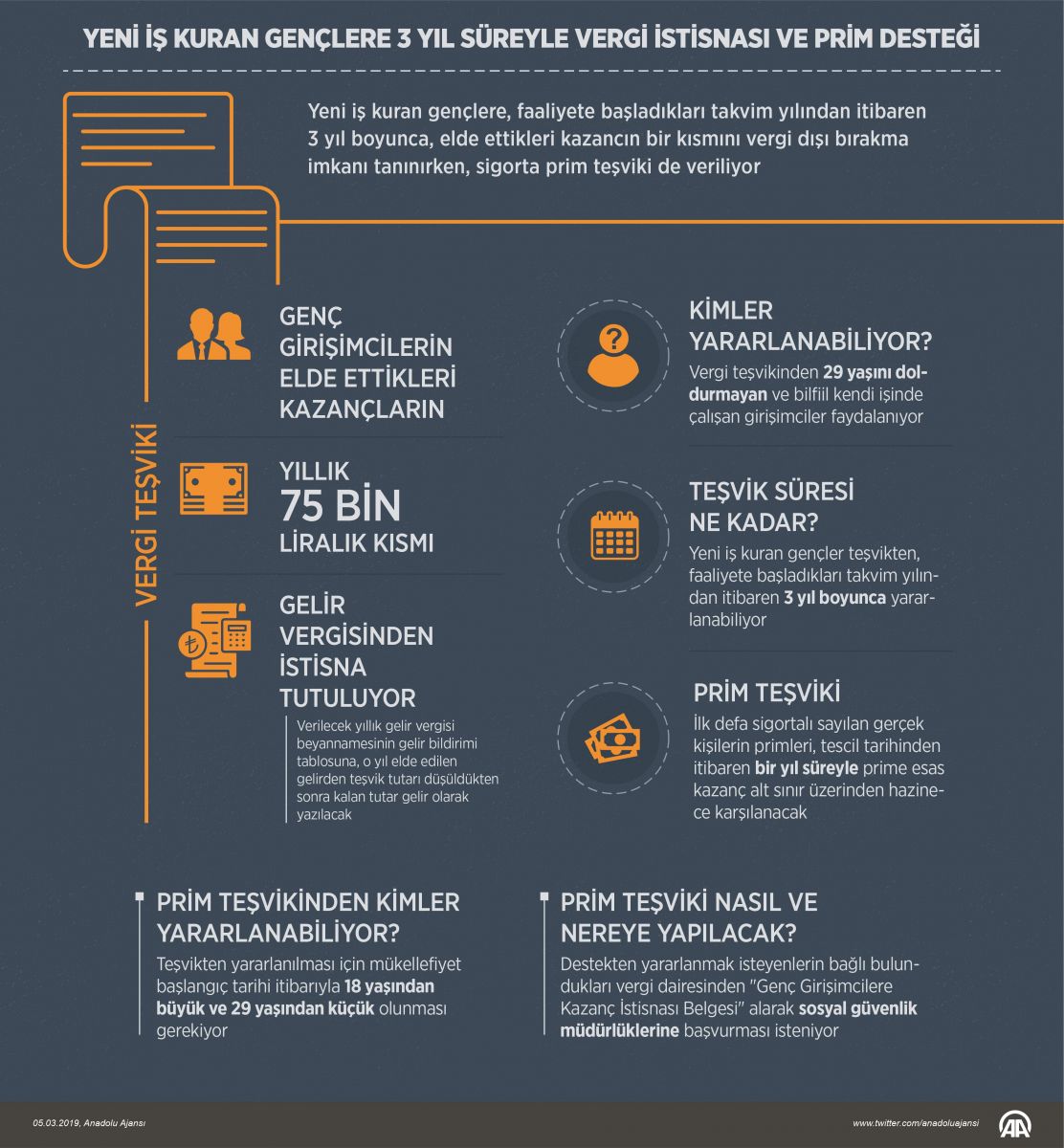

I. GENÇ GİRİŞİMCİLERDE KAZANÇ İSTİSNASI

193 sayılı Gelir Vergisi Kanunu’nun mükerrer 20 nci maddesi ile 10.02.2016 tarihinden itibaren ticari, zirai veya mesleki faaliyeti nedeniyle adlarına ilk defa gelir vergisi mükellefiyeti tesis olunan genç girişimcilerin, faaliyete başladıkları takvim yılından itibaren üç vergilendirme dönemi boyunca elde ettikleri kazançlarından yıllık 75.000 TL’lık kısmı gelir vergisinden istisna edilmiştir.

Yararlanma Şartları:

• İşe başlamanın kanuni süresi içinde bildirilmiş olması.

• Kendi işinde bilfiil çalışılması veya işin kendisi tarafından sevk ve idare edilmesi.

• Faaliyetin adi ortaklık veya şahıs şirketi bünyesinde yapılması halinde işe başlama tarihi itibarıyla ortakların tamamının tüm şartları taşıması.

• Faaliyeti durdurulan veya faaliyetine devam eden bir işletmenin ya da mesleki faaliyetin (ölüm nedeniyle faaliyetin eş ve çocuklar tarafından devralınması hali hariç olmak üzere) eş veya üçüncü dereceye kadar (bu derece dahil) kan veya kayın hısımlarından devralınmamış olması.

• Mevcut bir işletmeye veya mesleki faaliyete sonradan ortak olunmaması.

Genç Girişimci Kazanç İstisnasından Kimler Yararlanır.

Vergi mükellefiyeti başlangıç tarihi itibari ile 18 yaşını doldurmuş Ticari, zirai veya mesleki faaliyeti nedeniyle adlarına ilk defa gelir vergisi mükellefiyeti tesis olunan, Mükellefiyet başlangıç tarihi itibarıyla 29 yaşını doldurmamış tam mükellef gerçek kişiler, yararlanabilir.

II- GENÇ GİRİŞİMCİLERE SAĞLANAN SİGORTA PRİM TEŞVİKİ

01.06.2018 tarihinde yayınlanan 292 Seri No’lu Gelir Vergisi Genel Tebliği ve 2018/28 sayılı Genç Girişimci Teşvik Uygulaması SGK Genelgesi ile 5510 sayılı Kanun’un 4/1-b maddesi kapsamında yapılan düzenleme doğrultusunda ilk defa sigortalı sayılan gerçek kişilerin primleri, tescil tarihinden itibaren bir yıl süreyle 5510 sayılı Kanun’un 82 nci maddesine göre belirlenen prime esas kazanç alt sınır üzerinden Hazinece karşılanacaktır.

Sigorta Prim Teşvikinden Yararlanma Şartları Nelerdir?

• Kendi işinde bir fiil çalışılması veya işin kendisi tarafından sevk ve idare edilmesi.

· Faaliyetin adi ortaklık veya şahıs şirketi bünyesinde yapılması hâlinde, ortaklar arasında sadece en genç ortak sigorta prim teşvikinden faydalanabilecektir.

· Prim teşvikinden faydalanabilmeleri için tüm ortakların ayrı ayrı teşvik şartlarını taşımaları gerekmektedir.

· Ortaklardan herhangi birinin teşvik şartlarını taşımaması halinde, diğer ortaklar da sigorta prim teşvikinden yararlanamayacaktır.

Sigorta Prim Teşviki İçin Başvuru Nasıl ve Nereye Yapılacaktır?

Sigorta prim teşvikinden yararlanmak isteyen sigortalıların tescil işlemleri, 193 sayılı Gelir Vergisi Kanunu’nun mükerrer 20 nci maddesi kapsamında bağlı bulundukları vergi dairesinden temin

edecekleri “Genç Girişimcilerde Kazanç İstisnası” belgesi ile bağlı bulundukları sosyal güvenlik il/merkez müdürlüklerince yapılacaktır.

Sigorta Prim Teşvikinden Kimler Yararlanır.

• 193 sayılı Gelir Vergisi Kanunu’nun mükerrer 20 nci maddesi kapsamında genç girişimcilerde kazanç istisnasından faydalananlar.

• Mükellefiyet başlangıç tarihi itibariyle 18 yaşından büyük ve 29 yaşından küçük olanlar.

• 01.06.2018 tarihinden itibaren ilk defa 5510 sayılı Kanun’un 4/1-b maddesi kapsamında sigortalı sayılan gerçek kişiler.